M&A in der Chemieindustrie – Organisch oder anorganisch wachsen?

Von Dr. Uwe Nickel, Partner Proventis Partners AG, Zürich

Die Chemieindustrie ist seit Mitte der 80er Jahre in einem kontinuierlichen Wandel – mit zunehmender Globalisierung, einem intensiveren Wettbewerb und wachsender Komplexität. Wie– M&A helfen kann, diese Veränderungen positiv, effizient und schnell gestalten, zeigt der folgende Beitrag.

Die chemische Industrie ist eine seit Mitte der 80er Jahre im stetigen Umbruch befindliche Industrie. Erst waren es das Auslaufen zahlreicher Patente, dann der zunehmende Wettbewerb aus Asien, später die Trennung in Pharma und Chemie und dazu parallel einhergehend eine stetige Globalisierung. Der Wettbewerb ist intensiver geworden, europäische Standortvorteile existieren nur wenige und „me too“ genügt nicht, wenn man nicht gerade an einem günstigen Standort, meist in Asien, produziert. Die letzten zwei Jahre mit Handelsbeschränkungen und Pandemie haben weiter zu Veränderungen und einer zunehmenden Komplexität beigetragen. Somit ist jeder Unternehmer, jedes Unternehmen, vor allem im Mittelstand, früher oder später mit der strategischen Frage konfrontiert: „Wo soll das Unternehmen hin, wie positionieren wir es und wie können wir nachhaltig wachsen?“

Kann der Mittelstand von den Grossen lernen?

Es gibt unzählige Beispiele aus den letzten Jahrzehnten, wie Großunternehmen die Frage nach dem „Wohin?“ beantwortet haben – mal sehr, mal weniger erfolgreich. BASF fokussierte sich auf Chemie und trennte sich von Knoll, kaufte Ciba Specialities und Cognis und trennte sich von der (Degussa) Bauchemie und Wintershal. Bayer wurde zum Pharma- und Agrokonzern und es entstanden Covestro und Lanxess, Evonik entstand aus Degussa und SKW, die unlängst Röhm verkauften, Sandoz und Ciba wurden Novartis. Clariant blieb in der Chemie letztendlich erhalten und veränderte sich durch weitere Zukäufe; von der regelrechten Zerschlagung des Hoechst-Konzerns Ende der 90er Jahre ganz zu schweigen. Megahochzeiten wie der Merger von Dow und Dupont oder der Kauf der Sabic durch Saudi Aramco sind Beispiel aus der jüngeren Geschichte. Allein in den letzten 10 Jahren wurden global über 4000 Transaktionen in der Chemie durchgeführt und es wird weitergehen. Kauf und Verkauf, also M&A, bewirkt notwendige Veränderungen.

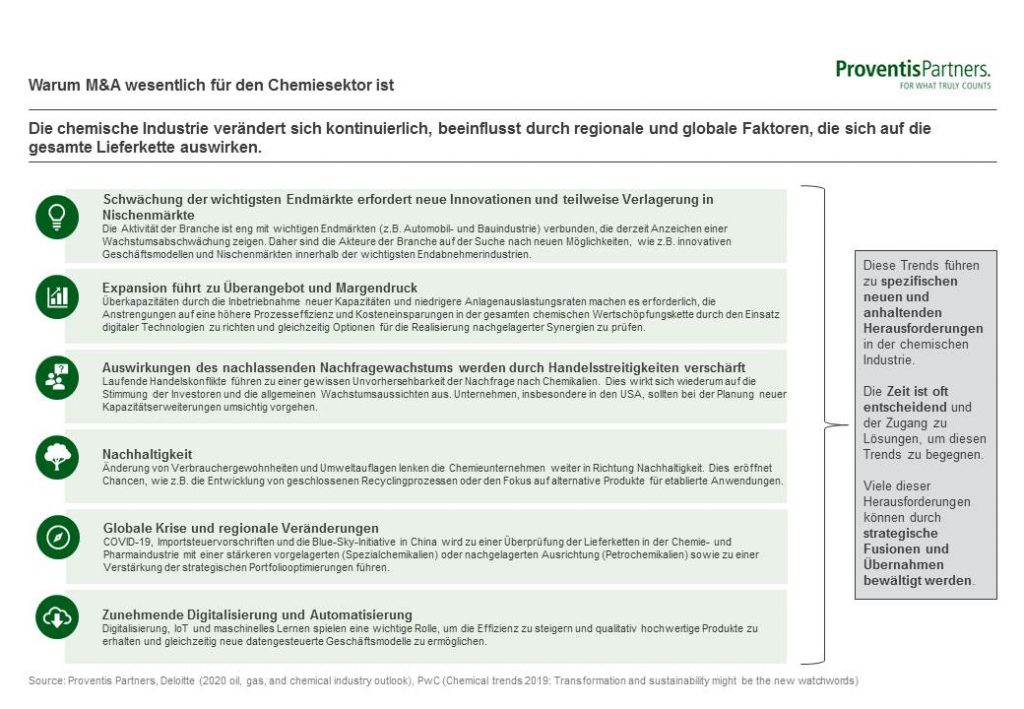

Warum ist M&A in der chemischen Industrie relevant?

Veränderungen bleiben somit auch weiterhin auf der Agenda von Chemieunternehmen, auch im Mittelstand. Dazu gibt es unterschiedliche Ansätze, die schnellen und die weniger schnellen, die riskanten und die konservativen. Es gibt dabei nicht den „Königsweg“ und jeder Ansatz muss individuell sein, denn den „blueprint“ für eine Transformation oder eine Fokussierung gibt es erfahrungsgemäss nicht. Doch der Unterschied zwischen Großkonzernen und Mittelstand ist, daß Mittelstandsunternehmen oftmals keine breite Portfoliobasis haben, wo man ganze Bereiche abtrennen kann, über keine grossen Stabsabteilungen verfügen – ihnen schlicht und einfach auch die Ressourcen und manchmal Erfahrungen fehlen, um den „no regret move“ ganzheitlich und selbständig zu machen.

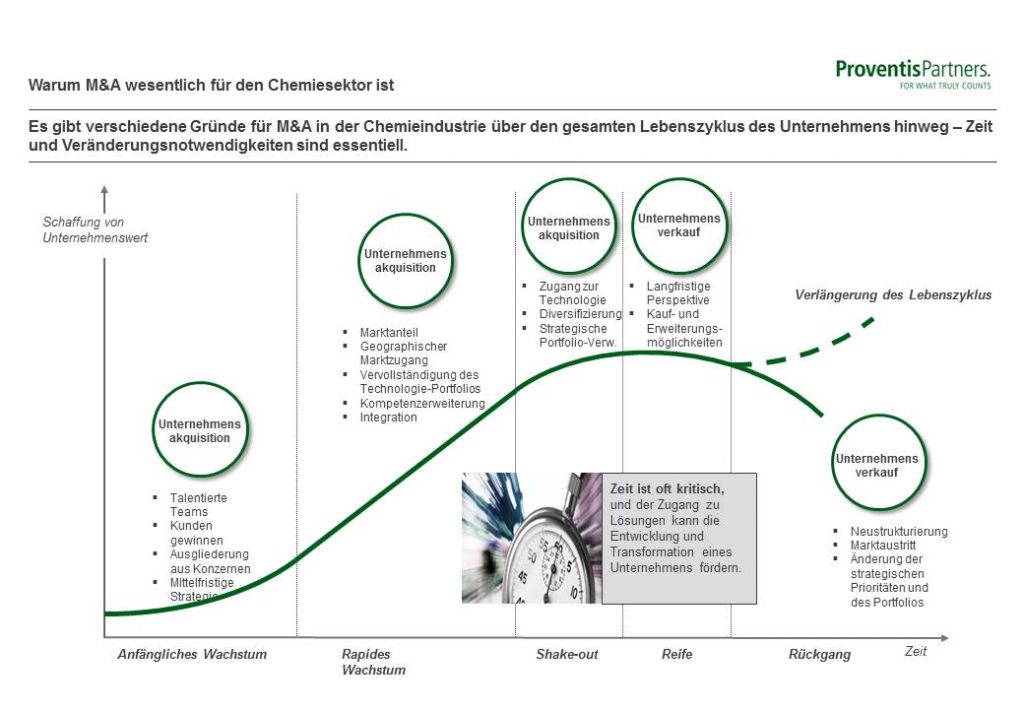

Kontinuierlicher oder dynamischer Wandel, der Mut zum Sprung?

Die Entwicklung eines Unternehmens ist oberste Unternehmerpflicht: das gilt für das Sortiment, für die Organisation, auch für die Nachfolgeplanung für den Unternehmer selbst und sein Führungsteam. So verliert ein Unternehmen im Mittelstand nicht nur aufgrund potenzieller Wettbewerber deutlich an Wert, sondern auch über „soft factors“, dann, wenn der Eigentümer nicht rechtzeitig die Weichen für seine Nachfolge stellt, genauso, wenn er seine Organisation entsprechend dem Wettbewerb nicht immer besser aufstellt. Nun ist die chemische Industrie eher traditionell und konservativ und so sind kontinuierliche Verbesserungsschritte vor allem im Mittelstand meist das wesentliche Mittel der Wahl. Doch die Frage – aus eigener langer Managementerfahrung heraus- sei erlaubt, ob es nicht etwas Schnelleres gibt, um ein Geschäft auszubauen, zu fokussieren oder zu transformieren. Das organisch umzusetzen dauert, dem anorganischen Ansatz durch Akquisitionen, Verkäufe oder Allianzen/Zusammenschlüsse zu folgen, ist der schnellere Weg.

Was M&A bewirken kann

Es sollte dabei nicht unerwähnt bleiben, dass schnell nicht sicher sein muss, doch Unternehmenstransformationen erfordern den Mut zu Veränderungen und manchmal neue Wege, die durch M&A wesentlich schneller und gezielter meist mit „Zusatzressourcen auf Zeit“ verfolgt werden können.

Von „Heuschrecken“ lernen

2005 hat Franz Müntefering Private Equity-Unternehmen als Heuschrecken tituliert, die Unternehmen kaufen, zerlegen und damit zerstören. Das war plakativ und vor allem auf Hedge-Fonds bezogen. Es sind jedoch in der Regel Wertsteigerungen, die durch das Wirken von Kauf und Verkauf anstelle organischen Wachstums in kurzer Zeit erfolgen und damit einhergehend Veränderungen. Somit bieten Private Equity-Unternehmen mit kleinen und großen Transaktionen durchaus gutes Anschauungsmaterial, was durch Akquisitionen in punkto zügiger Transformationen oder Fokussierungen erfolgreich umzusetzen ist. Davon können Unternehmen des Mittelstandes mit den richtigen M&A-Partnern, die auf Zeit helfen und Veränderungen begleiten, lernen.

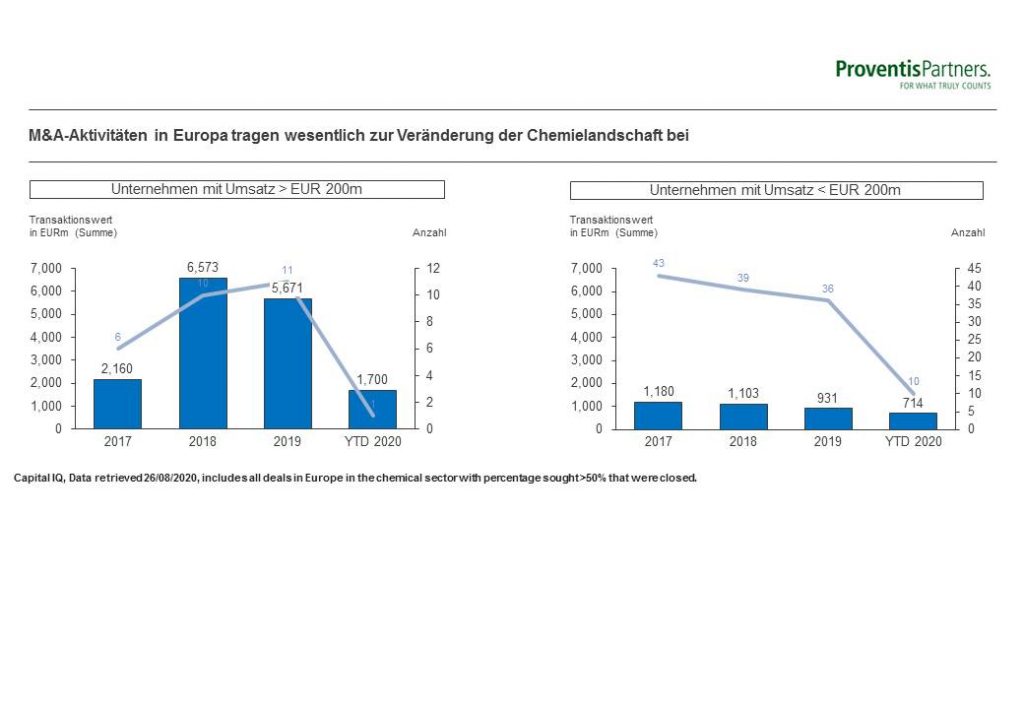

Europäische M&A-Aktivitäten zwischen 2017 und 2020 im Vergleich

Quelle: Capital IQ, Data 26/08/2020, beinhaltet alle abgeschlossenen Transaktionen im Chemiebereich in Europa mit > 50% Anteilskauf

Es zeigt sich, dass konjunkturelle Einflüsse wie die aktuelle Pandemie zwar die Anzahl der M&A- Aktivitäten als Teil eines Veränderungsprozesses etwas bremsen (sie sind auf dem Stand von 2012), aber seit dem 3. Quartal 2020 steigen die Zahlen der Käufe und Verkäufe wieder. Auch im Mittelstand finden M&A statt, aber gemessen an der Anzahl der Unternehmen ist das eher wenig und seit drei Jahren rückläufig in Anzahl und Wert, vielleicht bedingt durch ein gutes Umfeld zumindest bis Ende 2018, wo strukturelle und strategische Änderungen weniger im Blickpunkt standen, aber das zu Unrecht, denn Veränderungen und Transformationen sollten Zyklus- unabhängig geschehen. Geschickt und professionell umgesetzt, basierend auf einer klaren Vision und strategischen Ausrichtung, sind solche Ansätze und Wege wertschöpfend, um das Unternehmen wachsen zu lassen, zu fokussieren, zu transformieren, Know-how, Kompetenz und Fachleute zu gewinnen und damit das Unternehmen zu sichern und dabei auszubauen.

Es gibt viele Beispiele für erfolgreiche Akquisitionen oder Verkäufe im Mittelstand, auch aus eigener Management- und M&A-Erfahrung: So wurde ein traditionelles deutsches mittelständisches Chemieunternehmen zunächst auf starke eigene Beine gestellt und dann durch gezielte Zukäufe zu einem international tätigen Unternehmen ausgebaut, wobei sich das EBITDA verdreifachte. Ein anderes Unternehmen wollte innerhalb von drei Jahre den Umsatz verdreifachen und gleichzeitig den Schwerpunkt auf einen bestimmten Produktbereich legen. Das wäre organisch nicht zu erreichen gewesen, gezielte Zukäufe machten es möglich.

Fazit: M&A katalysiert und beschleunigt notwendige Veränderungen

Die Praxiserfahrung zeigt, dass Kauf und Zukauf von Unternehmen (M&A) kein Selbstzweck sind. Professionell begleitet ist es ein sicherer Weg, Veränderungen positiv, effizient und immer schneller als durch rein organische Maßnahmen zu gestalten. Dabei geht es aber nicht nur um den Kauf oder Verkaufsprozess allein, sondern auch um dessen strategische Vorbereitung und die spätere Integration in ein neues, verändertes Umfeld. Diese Komplexität, die aber beherrschbar ist, sollte nicht unterschätzt werden. Die Chemieindustrie alleine ist komplex und somit braucht es in diesem Umfeld Unterstützung mit breiter Erfahrung in den Bereichen Chemie, Management und M&A.

___________________________________________

Der Autor:

Dr. Uwe Nickel ist seit Anfang Juni 2020 Partner im Zürcher Büro von Proventis Partners, eine der größten unabhängigen M&A-Beratungsgesellschaften in der DACH-Region. Der gebürtige Frankfurter startete seine Karriere bei der Cassella AG, wo er verschiedene Positionen im Bereich Forschung & Entwicklung, Corporate und Produktion innehatte. Im Jahr 1996 wechselte er zur Hoechst AG als Mitglied des Managements des Bereiches „Surfactants and Auxilliaries“. 1997 wechselte er zum Clariant-Konzern, einem weltweit tätigen Unternehmen der Spezialchemie und hatte dort diverse Managementpositionen im Bereich „Pigments & Additives“ inne, bis er 2003 zum Mitglied des Vorstandes der Clariant International in der Schweiz ernannt wurde. Danach folgten Tätigkeiten bei Arthur D. Little und als CEO der HCS Group, einem führenden mittelständischen Anbieter von hochwertigen Kohlenwasserstoff-basierenden Spezialitäten. Er leitete den Carve-Out des traditionsreichen Mittelstandsunternehmens Haltermann aus einem amerikanischen Chemiekonzern und hat in der Folge durch organisches Wachstum und mehrere mittelgroße Akquisitionen in Europa und Nordamerika die HCS Group entwickelt. 2019 wechselte er von der CEO-Position in den Aufsichtsrat der HCS Group und sitzt in weiteren mittelständischen Bei- und Verwaltungsräten. Dr. Uwe Nickel hat Chemie an der Johann Wolfgang Goethe-Universität in Frankfurt studiert und hält einen Doktortitel in organischer Chemie.